¿Qué son las devoluciones de ventas y las bonificaciones?

Conozcamos a Lizzie, propietaria de Lizzie’s Lamp Company. Lizzie abrió su negocio hace unos meses y actualmente está tratando con el primer cliente que devolvió un pedido. No está muy segura de cómo contabilizar la devolución de este cliente y le gustaría ayuda. Veamos si podemos ayudar a Lizzie con este problema.

¿Alguna vez devolvió un artículo a la tienda porque no funcionó o porque era del color incorrecto? Esto se conoce como devolución de venta y ocurre cuando un cliente devuelve un artículo que está defectuoso, es la cantidad incorrecta o por alguna otra razón. Cuando un cliente devuelve una mercancía, el vendedor debe registrar la devolución en sus registros contables.

Una asignación de ventas es una reducción en la cantidad que el cliente debe al vendedor debido a un problema con el pedido, como un defecto o una cantidad incorrecta. En esta situación, el comprador se queda con la mercancía y no la devuelve al vendedor.

Contabilización de devoluciones de ventas

Muchas empresas utilizan una cuenta de devoluciones de ventas y asignaciones , que es una deducción de los ingresos por ventas para registrar las devoluciones de los clientes y las asignaciones otorgadas a los clientes. La otra opción es deducir la devolución directamente de la cuenta de ingresos por ventas. El beneficio de mantener una cuenta separada es que le permite a la empresa rastrear la cantidad de mercadería devuelta e identificar si existe una tendencia en un producto en particular que requiera más investigación.

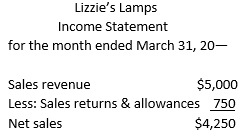

Supongamos que Lizzie vende $ 5,000 en lámparas en un mes y los clientes devuelven mercadería por valor de $ 750. Las ventas netas o los ingresos por ventas de Lizzie menos las devoluciones de ventas y las asignaciones serán de $ 4,250 ($ 5,000 – $ 750). Si Lizzie usa una cuenta separada de devoluciones y asignaciones, entonces su estado de resultados o el estado financiero donde registra el dinero que gana vendiendo sus lámparas menos el costo de venderlas se verá así:

Rentabilidad sobre Ventas (ROS): Definición, Formulas y Ejemplos

|

El uso de la cuenta de devoluciones de ventas y descuentos le permitirá a Lizzie identificar problemas con un producto en particular y abordarlos lo antes posible.

Uso de devoluciones de ventas y cuenta de bonificaciones para devoluciones de clientes

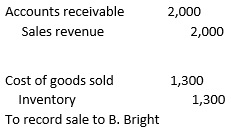

Cuando un cliente devuelve la mercancía, el vendedor debe registrar la recepción de la mercancía y volver a ponerla en el inventario si aún se puede vender. Supongamos que Lizzie vendió $ 2,000 en lámparas a B. Bright a cuenta (lo que significa que B. Bright pagará las lámparas en algún momento en el futuro). La fabricación de las lámparas le costó a Lizzie $ 1,300.

Examinemos las entradas del diario que Lizzie registraría para la venta de mercancías.

Impuesto sobre las Ventas: Definición, tipos y ejemplos

|

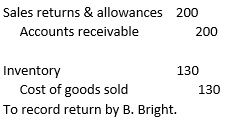

Una semana después de recibir las lámparas, B. Bright devolvió $ 200 del pedido original (que le costó a Lizzie $ 130 fabricar) ya que las pantallas de las lámparas eran del color incorrecto. Cuando B. Bright devuelve el pedido, Lizzie debe registrar la reducción en la cantidad de ingresos obtenidos, así como la devolución del inventario. El asiento de diario para la declaración sería:

|

Notarás que esta entrada reduce la cantidad que B. Bright le debe a Lizzie por el pedido y aumenta la cantidad de inventario que tiene Lizzie ya que puede revender las lámparas a otro cliente ya que no están dañadas.

Uso de la cuenta de ingresos por ventas para devoluciones y bonificaciones

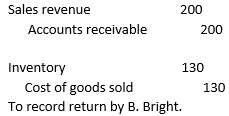

Si Lizzie no utiliza una cuenta de devoluciones de ventas y asignaciones, deducirá la devolución de lámparas de B.Bright directamente de los ingresos por ventas.

|

Observe que Lizzie registra la devolución en la cuenta de ingresos por ventas, lo que le dificultará determinar qué parte del saldo de ingresos por ventas se relaciona con las ventas reales y cuánto se relaciona con las devoluciones de ventas. La segunda entrada del diario para devolver el artículo al inventario es la misma ya sea que Lizzie use o no los ingresos por ventas o las devoluciones y asignaciones de ventas para registrar sus devoluciones.

Uso de devoluciones de ventas y cuenta de bonificaciones para bonificaciones

Cuando una empresa le otorga a un cliente una asignación por un producto defectuoso, el comprador no devuelve la mercancía al vendedor, pero recibe una asignación del vendedor.

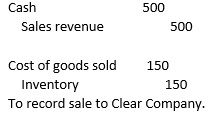

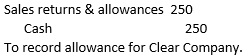

Supongamos que Lizzie vende $ 500 en lámparas a Clear Company cuya fabricación le costó $ 150. Cuando el pedido llega a Clear Company, observa que algunas de las lámparas están dañadas. Después de hablar con el propietario de Clear Company, Lizzie acepta otorgarle una asignación de $ 250 para este pedido.

Lizzie registraría la venta original a Clear Company de la siguiente manera:

|

Cuando Lizzie otorgue la asignación a Clear Company, hará la siguiente entrada:

|

Lizzie sabe que los problemas con la mercancía que vende son parte del negocio y ahora comprende mucho mejor cómo registrar las devoluciones y los descuentos de los clientes.

Resumen de la lección

Una empresa procesa una devolución de ventas cuando un cliente devuelve una mercancía defectuosa o inadecuada, por ejemplo, de un color o tamaño incorrectos. Si la mercancía está dañada y el vendedor no quiere que el comprador la devuelva, el vendedor le otorgará al comprador un descuento de venta que es una reducción del precio del pedido.

Las empresas pueden registrar devoluciones de ventas y bonificaciones como una reducción de los ingresos por ventas o en una cuenta separada de devoluciones de ventas y bonificaciones que reduce los ingresos por ventas. Devoluciones y descuentos de ventas aparecen en una empresa del estado de resultados , que resume el dinero que gana por la venta de sus bienes y servicios y el costo de la venta de ellos. Las ventas netas representan los ingresos por ventas de una empresa menos sus devoluciones de ventas y asignaciones.

Explora más sobre este tema

Selecciona un tema y sigue aprendiendo...