¿Qué es un libro mayor?

Cada negocio tiene una variedad de gastos y formas de generar ingresos, al igual que usted tiene diferentes facturas y diferentes fuentes de ingresos. Al igual que usted, una empresa puede tener facturas de servicios públicos, gastos de alquiler y costos de reparación de vehículos, mientras que sus ingresos pueden provenir de diferentes lugares, como ventas, intereses de cuentas bancarias, préstamos o de la venta de artículos que la empresa posee. Puede registrar estos eventos a medida que ocurren en su vida en su registro de cheques. Para una empresa, todos estos eventos financieros o transacciones deben registrarse en sus libros financieros. El libro mayor es el libro de cuentas maestro de una empresa, con todas las cuentas en un solo lugar. El libro mayor se utiliza junto con un par de otras herramientas de contabilidad.

El diario general

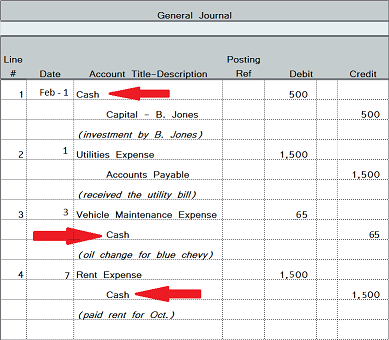

Cada transacción financiera en la que participa una empresa se registra primero en un diario general (que es diferente del libro mayor) en orden cronológico. El diario es el primer lugar donde se registran las transacciones, por lo que está organizado por fecha. Esto es eficiente para investigar transacciones que ocurrieron en una fecha en particular, pero hace que sea un poco más difícil localizar, por ejemplo, todas las transacciones que involucraron efectivo o solo las transacciones relacionadas con cuentas por cobrar.

|

Como puede ver en la imagen del diario general en la Figura 1, las transacciones en efectivo están dispersas en diferentes líneas del diario. Esto puede no parecer tan malo cuando solo hay cuatro entradas, pero se vuelve un poco más difícil encontrar solo las entradas de efectivo cuando hay 54 transacciones, ¡o 154! Para agrupar todas las transacciones de un tipo similar en un solo lugar, las transacciones se reescriben o registran en sus respectivas cuentas en el libro mayor.

El libro mayor

El libro mayor es donde la empresa registra toda la información de sus diversos flujos de ingresos y tipos de gastos en cuentas separadas, de modo que todos los créditos y débitos relacionados con ese tipo particular de transacción se pueden ingresar en un solo lugar y mantener el equilibrio. Esto mantiene la información organizada no solo por fecha, sino también por tipo de cuenta.

|

Esta imagen, a la que llamamos figura dos como referencia, es un libro mayor que muestra algunas de las posibles cuentas que podría utilizar una empresa. Veamos un ejemplo: si el diario general muestra un débito en efectivo de $ 500 y créditos en efectivo de $ 65 y $ 1,500, como se muestra en la Figura 1 anterior, estas transacciones en efectivo se registran en la Cuenta de efectivo como se muestra en la Figura 3, a continuación. Ahora, podemos ver fácilmente lo que está sucediendo con nuestro efectivo.

Resumen del libro «La física de los superhéroes»

La llamada de Cthulhu: resumen y citas del libro

|

En este ejemplo, la cuenta de efectivo comenzó con un saldo deudor de $ 2000 el 1 de enero y terminó con un saldo deudor de $ 935 el 7 de febrero, después de registrar las tres entradas enumeradas. Cuando registre en una cuenta en el libro mayor, incluya la fecha de la transacción, una breve explicación de la transacción, una referencia de registro, el monto del débito o crédito y el nuevo saldo corriente de la cuenta. La referencia de contabilización indica dónde se documentó originalmente la transacción, como la página uno del diario general, que podría escribirse como ‘diario, página 1’ o ‘J1’.

Catálogo de cuentas

Si bien la mayoría de las empresas utilizan las cuentas más comunes, como una cuenta de efectivo o una cuenta de suministros de oficina, exactamente qué cuentas se incluyen en el libro mayor depende de cada empresa individual y de la naturaleza de su negocio. Por ejemplo, una empresa de paisajismo que posee camiones generalmente tendrá una cuenta de mantenimiento y reparaciones de vehículos , donde enumera el mantenimiento y otros gastos relacionados con el vehículo, mientras que una empresa de servicios que hace todo su negocio por teléfono y no posee ningún vehículo no lo haría. La lista de cuentas que tiene una empresa se llama Plan de cuentas . Esta lista se usa para determinar qué cuentas deben usarse en el libro mayor y en qué orden.

Numeración de cuentas en el libro mayor

A las cuentas del libro mayor generalmente se les asigna un número de cuenta y se enumeran en el mismo orden en que aparecen en el plan de cuentas. A las cuentas de activos se les asignan números que comienzan con un ‘1’, como 10, 100 o 10000. Las cuentas de pasivo generalmente comienzan con un ‘2’, las cuentas de capital del propietario comienzan con un ‘3’, las cuentas de ingresos comienzan con un ‘4’ y las cuentas de gastos comienzan con un ‘5’. Tenga en cuenta que hay varios tipos de activos, pasivos, capital, ingresos y gastos, por lo que habrá una cuenta en el libro mayor para cadaactivo, pasivo, patrimonio, ingresos y gastos que utiliza la empresa. Puede ver que en la Figura 2, a la cuenta de efectivo se le asigna el número 101, a la cuenta de cuentas por cobrar se le asigna el número de cuenta 105 y la cuenta de suministros de oficina es 110. Todas estas son cuentas de activos, por lo que todas comienzan con un ‘1’ . Sin embargo, las transacciones individuales dentro de cada cuenta se enumeran cronológicamente por la fecha en que ocurrieron.

Balance de prueba

Además de acorralar todas las entradas de un tipo en sus propias cuentas, el libro mayor también se utiliza para crear el balance de prueba , donde todas las cuentas del libro mayor se enumeran junto con sus saldos de cuenta finales, con el fin de verificar la contabilidad. errores y cuentas desbalanceadas. Por ejemplo, si el monto en la Figura 3 fuera el saldo final en la cuenta de efectivo, se incluiría en el saldo de prueba con la columna de débito porque está en la columna de débito en el libro mayor.

|

Resumen de la lección

Revisemos. Todas las cuentas que tiene la empresa y las listas en su plan de cuentas se crean en el libro mayor generando una especie de libro de cuentas maestro, con un saldo corriente. Las entradas de los diarios de la empresa se registran en las cuentas del libro mayor por tipo de cuenta. La entrada de registro debe incluir la fecha de la transacción, descripción, referencia de registro, monto y nuevo saldo. Los nombres de las cuentas y los saldos asociados que figuran en el libro mayor se utilizan luego para crear el documento de balance de prueba .

Libro de Mormón: Resumen, análisis y descripción general

Términos clave del libro mayor

|

| Condiciones | Explicaciones |

|---|---|

| Libro mayor | libro de cuentas maestro de una empresa, con todas las cuentas en un solo lugar y se utiliza junto con un par de otras herramientas de contabilidad |

| Actas | registros comerciales que deben registrarse en libros financieros |

| Diario general | cada transacción financiera en la que participa una empresa se registra primero en orden cronológico |

| Al corriente | las transacciones se reescriben en sus respectivas cuentas y se agrupan en un solo lugar |

| Publicación de referencia | indica dónde se documentó originalmente la transacción |

| Catálogo de cuentas | lista de cuentas que tiene una empresa, las cuentas deben usarse en el libro mayor y en qué orden |

| Cuentas numeradas | las cuentas de activos comienzan con un ‘1’ |

| las cuentas de pasivo comienzan con un ‘2’ | |

| las cuentas de capital del propietario comienzan con un ‘3’ | |

| las cuentas de ingresos comienzan con un ‘4’ | |

| las cuentas de gastos comienzan con un ‘5’ | |

| Balance de prueba | Todas las cuentas del libro mayor se enumeran junto con sus saldos de cuenta finales, para verificar errores contables y cuentas desequilibradas. |

Los resultados del aprendizaje

Tan pronto como termine la lección, demuestre su capacidad para:

- Describir los diversos libros y diarios financieros que utilizan las empresas.

- Identificar lo que se incluye en los libros de contabilidad y los diarios

- Detallar el sistema de numeración para varias cuentas.

Explora más sobre este tema

Selecciona un tema y sigue aprendiendo...