Contar o no contar

Usted es gerente de la Compañía ABC y quedan 3 días hasta el final del período contable. Es importante que informe las cifras del inventario final y el costo de los bienes vendidos con precisión en los estados financieros de la empresa para el período. En el último momento, los dos responsables de realizar el recuento de inventario físico dimitieron de la empresa. ¿Cómo va a poder informar el inventario final y las cifras del costo de los bienes vendidos? En esta situación, puede estimar el inventario final y las cifras del costo de los bienes vendidos utilizando uno de dos métodos: el método de utilidad bruta o el método de venta al por menor .

¿Por qué estimar el inventario final y el costo de los bienes vendidos?

Además del escenario discutido anteriormente, hay otras razones por las que una empresa puede necesitar estimar el inventario final y el costo de los bienes vendidos. Es posible que haya habido una pérdida de inventario debido a un robo o daño, en el que la empresa no puede asignar un valor al inventario perdido o dañado. Una empresa también puede realizar recuentos físicos de inventario cada trimestre debido a la falta de personal. En los períodos en los que la empresa no realiza recuentos de inventario físico, necesitaría estimar el inventario final y el costo de los bienes vendidos.

El método del beneficio bruto

Echemos un vistazo a cómo estimar el inventario final y el costo de los bienes vendidos utilizando el método de utilidad bruta. Para estimar el inventario final, primero debemos estimar el costo de los bienes vendidos. Necesitaríamos observar el porcentaje de margen bruto histórico para que una empresa calcule el costo de los bienes vendidos. Un porcentaje confiable sería aquel que considera al menos 12 meses de historia.

Por ejemplo, el porcentaje de margen bruto de la Compañía ABC durante los últimos 12 meses es del 30%. Esto significa que el 30% de los ingresos de la empresa queda después de restar el costo de los bienes vendidos de los ingresos. A continuación, multiplicaríamos la cifra de ventas por 1 menos el porcentaje del margen bruto.

| Ventas * (1 – Porcentaje de margen bruto) = Costo estimado de los bienes vendidos |

A continuación, necesitaríamos determinar el costo de los bienes disponibles para la venta sumando la cantidad de compras del período al inventario inicial:

| Inventario inicial + Compras = Costo de los bienes disponibles para la venta |

Finalmente, necesitaríamos restar el costo estimado de los bienes vendidos del costo de los bienes disponibles para la venta:

| Costo de bienes disponibles para la venta – Costo estimado de bienes vendidos = Inventario final estimado |

Ejemplo de método de beneficio bruto

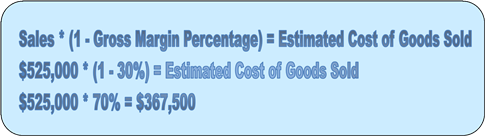

Supongamos que estamos estimando el costo de los bienes vendidos y el inventario final de la Compañía ABC para el período que finaliza el 31 de diciembre de 2015 utilizando el método de utilidad bruta. Las ventas para el período totalizan $ 525,000 y el porcentaje de margen bruto de 12 meses es del 30%. El inventario inicial es de $ 500,000 y las compras para el período totalizan $ 100,000. Al utilizar el porcentaje de margen bruto mencionado anteriormente, estimaríamos el costo de los bienes vendidos y el inventario final de la siguiente manera:

|

El costo estimado de los bienes vendidos es $ 367,500. Ahora que hemos estimado el costo de los bienes vendidos, estimemos el inventario final.

|

El costo de los bienes disponibles para la venta es de $ 600 000. Ahora podemos estimar el inventario final.

|

El método minorista

A menudo denominado método de inventario minorista, el método minorista es otra forma de estimar el inventario final y el costo de los bienes vendidos. Echemos un vistazo a los pasos para estimar el inventario final y el costo de los bienes vendidos usando este método a continuación:

Primero debemos determinar el costo del porcentaje minorista. Dividiría el costo de una unidad por el precio minorista de la unidad:

| Costo / Precio minorista = Coste porcentual minorista |

Ahora calculemos el costo de los bienes disponibles para la venta agregando la cantidad de compras para el período al inventario inicial:

| Inventario inicial + Compras = Costo de los bienes disponibles para la venta |

A continuación, estimaríamos el costo de los bienes vendidos multiplicando las ventas totales por el costo del porcentaje de venta minorista:

| Ventas * Porcentaje de costo a minorista = costo estimado de bienes vendidos |

Finalmente, necesitamos restar el costo estimado de los bienes vendidos del costo de los bienes disponibles para la venta:

| Costo de bienes disponibles para la venta – Costo estimado de bienes vendidos = Inventario final estimado |

Ejemplo de método de venta minorista

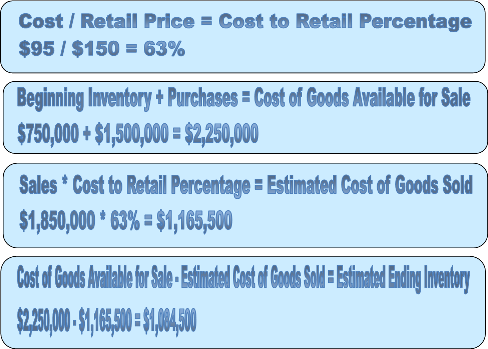

La empresa ABC vende microondas por $ 150, con un costo de $ 95. El inventario inicial de la compañía es de $ 750,000, las compras para el período fueron de $ 1,500,000 y las ventas del período fueron de $ 1,850,000. Calculemos el costo de los bienes vendidos y el inventario final utilizando el método minorista a continuación:

|

Resumen de la lección

Hay momentos en los negocios en los que no se pueden realizar recuentos de inventario físico. El método de la utilidad bruta y el método minorista son métodos que utilizan las empresas para estimar el costo de los bienes vendidos y el inventario final. Ambos métodos requieren que usted determine el costo de los bienes disponibles para la venta sumando el costo del inventario inicial al costo de las compras del período. Una vez que calcule el costo de los bienes disponibles para la venta, reste el costo estimado de los bienes vendidos del costo de los bienes disponibles para la venta para estimar el inventario final.

Continúa con:

- Estadísticas

Usar un modelo para estimación y predicción

Imagina que puedes anticipar las ventas del próximo mes, estimar el tiempo que tardarás en...

- Medio ambiente y Ecología

Objetivos 2000: resumen y final

Reforma educativa El año 2000 fue un año histórico. Comenzó un nuevo siglo y un...

- Historia Mundial

El juicio final: la pintura de Miguel Ángel y el tímpano de Gislebertus

El Juicio Final El Juicio Finalha sido una fuente popular de inspiración artística en el...

- Finanzas corporativas

Costo total de aterrizaje versus costo total de propiedad

Costo total de aterrizaje Imagina que eres propietario de un negocio. Haces lociones. Para hacer...

Selecciona un tema para seguir aprendiendo