Análisis de inventario

Comprender cómo el inventario afecta los estados financieros de una empresa es fundamental para comprender sus operaciones. Los grandes niveles de inventario incurren en costos de mantenimiento significativos, incluidos gastos como intereses sobre la deuda bancaria, costos de almacenamiento y gastos de seguro. Demasiado poco inventario significa desabastecimientos (no poder hacer la entrega oportuna del artículo en venta) e insatisfacción del cliente. El análisis de inventario se utiliza para ayudar a determinar la cantidad adecuada de inventario necesaria para fomentar operaciones eficientes.

|

Divulgaciones de inventario

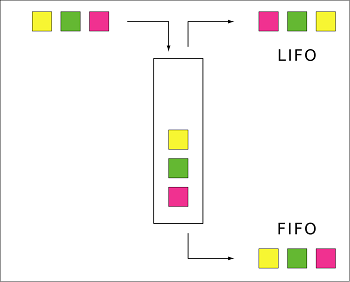

El análisis de inventario comienza con los estados financieros de su empresa. El inventario total es una divulgación obligatoria en el balance general. El inventario es un activo corriente. Los activos normalmente se revelan en orden de liquidez ascendente, por lo que el inventario estará cerca de la parte superior de la categoría de activos actual. Un balance general comparativo (que tiene al menos dos años de información financiera) permite el cálculo y análisis de los cambios de un año a otro en el inventario. Los principios de contabilidad generalmente aceptados (GAAP) permiten a una empresa seleccionar cualquiera de varios supuestos aceptables de flujo de costos de inventario , también conocidos como métodos de inventario.

Estos incluyen el primero en entrar, el primero en salir (FIFO), el último en entrar, el primero en salir (LIFO) y el costo promedio. El método de inventario tendrá un impacto en los ingresos netos de la empresa. Si bien los métodos de inventario no se pueden discutir en detalle aquí, vale la pena saber que LIFO producirá ingresos netos más bajos en un período de inflación. FIFO producirá el mayor ingreso neto de los tres y el costo promedio producirá un ingreso neto intermedio. El supuesto de flujo de costos debe ser revelado en el Resumen de Políticas Contables Significativas (generalmente la Nota 1 de los estados financieros).

|

Categorías de inventario

Los principios de contabilidad generalmente aceptados requieren la divulgación de las tres categorías de inventario: materia prima, trabajo en proceso y productos terminados. La materia prima es el inventario que se pondrá en producción. El inventario de trabajo en proceso está en producción, pero aún no está completo en la fecha del balance. Los productos terminados han completado el proceso de producción y están en su forma final listos para la venta.

Es necesario investigar los cambios de un período a otro en las categorías de inventario. Suponga que el inventario de materias primas ha aumentado de un período a otro. La gerencia debe investigar el cambio para determinar si se debió a un aumento en los pedidos de venta, técnicas de gestión de inventario deficientes o alguna otra razón. La gerencia también debe preocuparse por un crecimiento en el inventario de trabajo en proceso porque muchos bancos no financiarán el inventario.

Índice de rotación de inventario

Se utilizan dos razones como indicadores de qué tan bien una empresa está administrando el inventario en relación con su volumen de ventas. El primero es el índice de rotación de inventario. Esto se calcula de la siguiente manera:

| Relación de rotación de inventario = costo de los bienes vendidos / inventario promedio para el período |

El índice de rotación de inventario mide la eficiencia con la que el inventario se renueva o se convierte en ventas. Ayuda a los usuarios de los estados financieros a determinar la liquidez a corto plazo de la empresa y qué tan bien la administración está controlando los niveles de inventario. El costo de los bienes vendidos durante todo un año se usa en la fórmula para suavizar cualquier fluctuación de inventario estacional. Por ejemplo, es normal que una tienda minorista aumente su inventario antes de la temporada de ventas navideñas. El uso de datos de un año completo eliminará esta estacionalidad. En segundo lugar, el numerador es un inventario promedio de todo el período. Usar información de inventario mensual o trimestral es superior a usar un promedio de dos puntos que consiste en el saldo de inventario inicial y final del año.

Ejemplo

Suponga que una empresa tiene ventas de $ 1 millón este año con un costo de bienes vendidos de $ 600 000. El inventario inicial era de $ 50 000 y el inventario final era de $ 150 000. El inventario promedio es de $ 100,000 y el índice de rotación de inventario es 6. Este número comparado con el número del año anterior o con la competencia de la compañía da alguna indicación de la habilidad de administración de inventario. Si la rotación de inventario del año anterior es 5, un aumento a 6 sería una mejora del rendimiento. Cuanto mayor sea la rotación del inventario, mejor. La compañía está convirtiendo el inventario en cuentas por cobrar a través de ventas más rápido que el año anterior. Su ciclo operativo (el tiempo que lleva comprar inventario, prepararlo para la venta, venderlo, cobrar la cuenta por cobrar y comprar más inventario) está disminuyendo, lo que ahorra un escaso capital de trabajo.

Días de ventas en inventario

El segundo índice crítico para la gestión de inventario es el índice de ventas de los días en inventario . La fórmula para esto es:

| Días de ventas en inventario = inventario final x 365 / costo de bienes vendidos |

Esta relación revela cuánto inventario está disponible en comparación con el número de días de ventas. Otra descripción de esta relación es el número de días de ventas que se pueden vender del inventario actual sin comprar ni fabricar ningún inventario nuevo. Las ventas de días en el inventario le dan al analista una idea de la posibilidad de desabastecimientos y pueden usarse para evaluar la liquidez del inventario. Las ventas de los días en el índice de inventario también se pueden comparar con las de los años anteriores y con las de los competidores para ver dónde se encuentra el negocio. En nuestro ejemplo anterior, las ventas de los días en el inventario son 91 días, o aproximadamente un trimestre calendario de ventas.

Resumen de la lección

Los estados financieros de una empresa proporcionan la información necesaria para realizar análisis de inventario . El inventario total se informa en el anverso del balance. El supuesto de flujo de costos de inventario , o método de inventario, se revela en el Resumen de políticas contables significativas y afectará los ingresos netos reportados. Las categorías de inventario (materias primas, productos en proceso y productos terminados) también se encontrarán en las notas a pie de página de los estados financieros. Dos razones comunes que se utilizan para evaluar la idoneidad del nivel de inventario y la eficiencia de la administración en el control de los niveles de inventario son la razón de rotación de inventario y la razón de ventas de los días en inventario .

Continúa con:

- Negocios

Preparación de un informe de compilación para estados financieros

¿Qué es un informe de compilación? Los Contadores Públicos Certificados brindan servicios que no son...

- Negocios

Reglas y regulaciones de la SEC: Informes actuales, trimestrales y de transición

Informes y formularios SEC Según la Ley de Bolsa de Valores de 1934, la Comisión...

- Contabilidad

Presentación y medición de estados financieros en todo el mundo

Negocios internacionales y las NIIF Imagine que tiene una empresa exitosa que está preparada para...

- Negocios

Cantidad en libros de inventario: cálculo y registros

Valor en libros de inventario El valor en libros del inventario es el valor del...

Selecciona un tema para seguir aprendiendo