Revelando el cierre

Cuando hay una venta de un inmueble tanto el comprador como el vendedor tienen que pagar los gastos. Estos gastos se denominan costos de cierre . Los costos de cierre son tarifas por servicios y productos necesarios para ayudar a finalizar la venta. El costo de cada gasto se detalla en el formulario de divulgación de cierre.

El formulario de divulgación de cierre fue creado por la Oficina de Protección Financiera del Consumidor (CFPB). Los compradores y vendedores de viviendas pueden ver una vista detallada del costo total de una transacción. Únase a nosotros mientras revisamos los costos de cierre con un comprador y un vendedor.

Una vista de la transacción

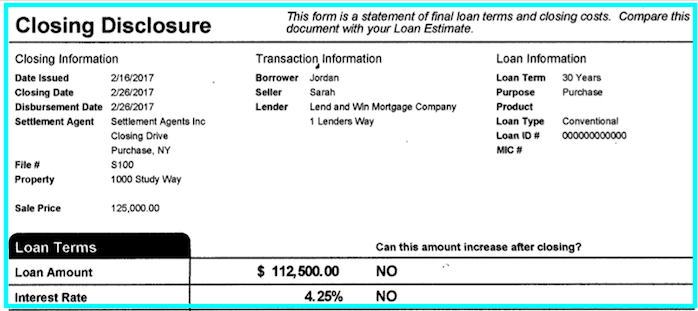

Jordan está en un cierre para completar la compra de su primera casa. El cierre es la última etapa del proceso de compra de una vivienda. Se le presenta la primera página del formulario de divulgación de cierre, que proporciona un resumen de toda la transacción.

Precio de venta: $ 125,000

El precio de venta es el precio que un comprador ha acordado pagar al vendedor por la propiedad.

Costos Presupuestados: Qué son, Características y Ejemplos

Monto del préstamo: $ 112,500

Los prestamistas hipotecarios ahora se denominan «acreedores» según la regla de divulgación federal TILA-RESPA. El acreedor proporciona al comprador un préstamo que se aplicará al precio de compra de la propiedad.

Tasa de interés: 4.25%

El acreedor está cobrando un interés del 4.25% cada año sobre el monto del préstamo de $ 125,000.

Plazo del préstamo: 30 años

Costeo por Contrato: Definición, Características y Ejemplos

El plazo del préstamo es la duración del préstamo en años.

|

El lado del comprador

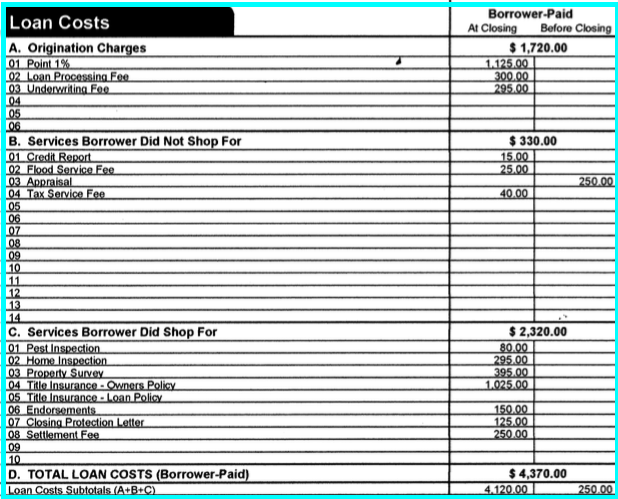

Jordan pasa a la segunda página para ver un detalle de cada gasto que tiene que pagar para completar la venta. La página tiene dos columnas grandes. Se centrará en los gastos de la columna «Pagados por el prestatario».

¿Cómo se asignan los costos a las actividades?

Puntos: $ 1,125

El comprador paga un punto , también conocido como tarifa inicial, para reducir la tasa de interés del préstamo. Un punto representa el uno por ciento del monto del préstamo.

Como ejemplo:

| Monto del préstamo x 1 punto = Comisión de originación |

| $ 112,500 * 1% = $ 1,125 |

Al pagar un punto, Jordan ha reducido su tasa de interés del 5,25% al 4,25%.

Tasación: $ 250

Una tasación es una evaluación del valor actual de un inmueble.

La tarifa de tasación de Jordan se incluye en una columna especial titulada «Antes del cierre». Los artículos pagados antes del cierre a veces se muestran con la abreviatura POC, que significa ‘pagado fuera del cierre’. Jordan pagó directamente al tasador. El artículo aparece con los costos de cierre porque era necesario para completar la compra de la propiedad. Sin embargo, los artículos ‘Antes del cierre’ NO se calculan en los costos totales que el comprador debe pagar al cierre.

Seguro de título: $ 1,025

El seguro de título garantiza que los derechos del comprador y del acreedor estén protegidos contra la responsabilidad que puedan haber sido causados por propietarios anteriores. El acreedor requiere que el comprador adquiera una póliza de préstamo en su nombre. Los compradores suelen adquirir una póliza de propietario, aunque no están obligados a hacerlo.

|

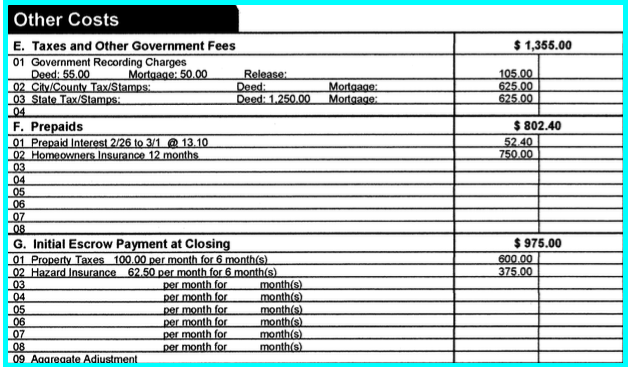

Impuesto de transferencia: $ 625

Los impuestos de transferencia, también conocidos como sellos, son establecidos por los gobiernos locales. Estos impuestos deben pagarse cuando se intercambian bienes inmuebles. En la mayoría de los estados, no existen leyes que exijan quién debe pagar los impuestos. La aduana de cierre local determina si los impuestos los paga el comprador o el vendedor, o si se dividen en partes iguales.

Intereses prepagos

El cierre de Jordania es en el mes de febrero; por tanto, no tendrá que realizar el primer pago de la hipoteca hasta abril. El pago incluirá capital e intereses. El capital es la parte que se aplicará al saldo del préstamo. El interés es la forma en que el acreedor obtiene una ganancia por proporcionar el préstamo.

Aunque el pago no vence hasta abril, cubrirá el mes de marzo. Los pagos hipotecarios se basan en un sistema de atrasos , lo que significa pagar algo después del período de tiempo. Esto es similar a cómo un empleado recibe un cheque de pago dos semanas después de realizar el trabajo.

Cada pago de hipoteca cubre el mes anterior. Desde el día en que se emite el préstamo, los intereses comienzan a acumularse. Los intereses desde la fecha de emisión del préstamo hasta el primer día del mes siguiente se denominan intereses prepagos. Eso es porque se paga por adelantado.

Los intereses pagados por adelantado se calculan de la siguiente manera:

Monto del préstamo x Tasa de interés = Monto de interés anual

| $ 112,500 x 4.25% = $ 4,781.25 |

Monto de interés anual / Número de días en un año = Monto de interés diario

| $ 4781.25 / 365 = $ 13.10 |

Número de días desde la fecha de cierre hasta el primer mes x Monto de interés diario = Interés prepago

| 2/26 a 3/1 @ $ 13.10 = $ 52.40 |

Fideicomisos

Los impuestos impagos y los daños físicos a una propiedad pueden afectar los derechos del acreedor y del comprador. El seguro para propietarios de viviendas proporciona una compensación si se produce una pérdida. Los acreedores establecen cuentas de depósito en garantía para retener los pagos de las primas de seguros y los impuestos a la propiedad.

No todos los préstamos requieren que los prestatarios paguen impuestos y seguros, pero el préstamo de Jordan sí. Sus depósitos en garantía se basan en el siguiente cálculo:

Prima anual para propietarios de vivienda: $ 750

Dividido por 12 meses: 750/12 = $ 62,50

$ 62.50 es la cantidad que se agregará al pago mensual de la hipoteca del prestatario.

Los acreedores pueden cobrar de 3 a 12 meses de depósitos en garantía al momento del cierre.

|

El lado del vendedor

Sarah, la vendedora, revisa todo en la columna «Pagado por el vendedor» .

Comisión de ventas: $ 7,500

Sarah contrató a un vendedor de bienes raíces para comercializar y vender su casa. La comisión del vendedor es el 6% del precio de venta de la propiedad.

$ 125 000 x 6% = $ 7500

Un vendedor puede ofrecerle ofertas especiales al comprador, como una garantía de vivienda. El precio de la garantía y los pagos adeudados a los gobiernos locales se agregan a los costos de cierre del vendedor.

Tanto Jordan como Sarah revisan la tercera página del formulario.

Uniendo ambos lados

Efectivo del comprador

Además del precio de venta y los costos de cierre, Jordan le reembolsará a Sarah los artículos que pagó por adelantado.

En enero, Sarah pagó la factura de impuestos anual de $ 1,200. Jordan le reembolsará la cantidad de tiempo que ya no será propietaria de la casa. Esto se llama prorrateo . El prorrateo es un cálculo basado en el número de días que se ha utilizado algo.

El prorrateo del impuesto predial se calcula:

Importe de impuestos anual / Número de días en un año = Tasa de impuestos diaria

| $ 1,200 / 365 días en un año = $ 3,29 |

Número de días de propiedad del vendedor x Tasa diaria de impuestos = Prorrateo de impuestos

| 57 x 3,29 $ = 187,53 $ |

Monto anual de impuestos – Prorrateo de impuestos = Fondos reembolsados al vendedor

| $ 1,200 – $ 187.53 = $ 1,012.47 |

Efectivo al vendedor

Sarah recibirá las ganancias de la venta de la propiedad. Los ingresos son fondos recibidos después de que se completa la venta. Sus costos finales de cierre se calculan de la siguiente manera:

| Precio de venta $ 125,000 |

| Prorrateo de impuestos: + $ 1,012.47 |

| Costos de cierre: – $ 9,600 |

| Pago de la hipoteca: – $ 76,430 |

| Ingresos netos del vendedor: $ 39,982.47 |

|

Resumen de la lección

Los costos de cierre se pagan cuando los bienes inmuebles se intercambian de un vendedor a un comprador. Los gastos del comprador suelen estar relacionados con la obtención de un préstamo hipotecario. Los gastos del vendedor están relacionados con las comisiones de bienes raíces y el pago de deudas como un préstamo hipotecario, facturas de servicios públicos y gravámenes. Si quedan fondos después de los costos de cierre y se deducen las deudas, el vendedor recibirá los ingresos netos.

Explora más sobre este tema

Selecciona un tema y sigue aprendiendo...