Análisis coste-beneficio

¡Conoce a Jim! Jim tiene una empresa de calzado y está considerando comprar nuevos equipos para su fábrica. Para decidir las mejores opciones, Jim realizará un análisis de costo-beneficio , una herramienta útil para la toma de decisiones para determinar si los beneficios superan los costos a largo plazo de un proyecto.

Ventajas

- Es una herramienta sencilla. Sume todas las entradas y salidas de efectivo; luego calcule el valor presente de los flujos de efectivo o el valor actual de todas las entradas y salidas de efectivo durante la vida del proyecto.

- Ayuda a presupuestar . Cuando se emprenda el nuevo proyecto, la gerencia tendrá una idea de cuáles deberían ser los costos y beneficios. Si hay una variación significativa en los costos y beneficios, la gerencia podrá hacer ajustes para volver a encarrilarse.

- Proporciona una base objetiva para comparar diferentes proyectos. Dado que a los costos y beneficios se les asigna un valor en dólares, se pueden evaluar diferentes proyectos de manera común.

Desventajas

- El análisis de costo-beneficio se basa en estimaciones . Por lo tanto, pequeños errores en la estimación pueden llevar a una decisión incorrecta.

- No a todos los factores se les puede asignar un valor monetario . Debido a que no se puede asignar un valor en dólares, se puede asignar menos peso a factores no monetarios.

- La decisión final se basa en el valor presente de los flujos de efectivo futuros . Para comparar dólares futuros con dólares de hoy, debemos encontrar el valor presente. Al calcular el valor presente, se pone más énfasis en los flujos de efectivo del año actual y menos en los flujos de efectivo del año futuro; esto puede causar problemas si existen pérdidas en el futuro que se minimizan (por aplicar la fórmula del valor presente, que revisaremos momentáneamente).

Cómo realizar un análisis de costo-beneficio

Primero, ayudemos a Jim a abordar su decisión de inversión realizando un análisis de costo-beneficio. El análisis de costo-beneficio se puede dividir en cinco pasos.

Paso 1: identificar opciones

Jim puede seguir usando su antiguo equipo o invertir en una nueva máquina.

Paso 2: identificar a las partes interesadas

Necesitamos considerar a todas las personas que se verán afectadas por esta decisión. Jim querrá maximizar sus ganancias. También debemos considerar a los empleados de Jim. Por ejemplo, si hay algún costo para despedir o volver a capacitar a los empleados, estos costos deben incluirse en el análisis. También debemos considerar a los clientes. ¿La nueva máquina da como resultado un producto de mayor calidad? También considere la reputación y el impacto ambiental de la empresa. Tenga en cuenta que algunas de estas son consideraciones no monetarias. Puede asignar un valor en dólares a consideraciones no monetarias o considerarlas como factores cualitativos en la decisión final.

Paso 3: identificar y asignar valores en dólares a todos los costos y beneficios

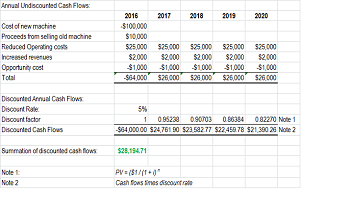

La nueva máquina cuesta $ 100,000 y durará 5 años. Producirá menos contaminación y consumirá menos energía. También disminuirá los costos operativos en $ 25,000 por año y aumentará las ganancias en $ 2,000 por año. En su estado actual, la vieja máquina se puede vender por $ 10,000. Jim le pagó a un ingeniero $ 2,000 para obtener estos números. Si Jim no compra la nueva máquina, ganaría $ 1,000 por año en ingresos por inversiones.

Costos a considerar

- Costos relevantes : son los costos afectados por su decisión. Se pueden identificar porque serán diferentes entre dos cursos de acción. Los costos relevantes siempre se incluyen en el análisis. En nuestro ejemplo, estos incluyen el costo de la máquina nueva, los ingresos por vender la máquina vieja, la disminución de los costos operativos y el aumento de los ingresos.

- Costos de oportunidad : costos (o beneficios) que se perderán al seleccionar un curso de acción sobre otro; estos costos deben incluirse en su análisis. Los costos de oportunidad en nuestro ejemplo son los ingresos por inversiones que Jim renunciará si compra la nueva máquina.

- Costos hundidos : son costos que ya se han producido y no se pueden recuperar. Estos no están incluidos en nuestro análisis. Un costo irrecuperable en nuestro ejemplo es $ 2,000 pagados al ingeniero para realizar el análisis.

- Costos y beneficios no monetarios : El impacto social y ambiental y la reputación de la empresa son factores cualitativos que intervienen en la decisión final. El hecho de que la nueva máquina sea más ecológica no es un factor monetario.

Paso 4: Determine el valor actual neto de los flujos de efectivo futuros

El análisis de costo-beneficio tiene en cuenta el valor del dinero en el tiempo . El principio detrás de este concepto es que el dinero hoy vale más hoy que mañana, debido a la inflación. El valor temporal del dinero se calcula aplicando una tasa de descuento , que refleja el riesgo asociado con el proyecto (los proyectos de mayor riesgo tienen una tasa de descuento más alta). La fórmula para calcular el valor actual:

|

Donde FV es el flujo de entrada o salida de efectivo para el año, i es igual a la tasa de descuento y n es el número de años. El proyecto será aceptado si el valor actual neto es positivo (el valor presente de las entradas de efectivo es mayor que el valor presente de las salidas de efectivo). Supongamos en nuestro ejemplo que la tasa de descuento es del 5%.

|

La imagen muestra los cálculos realizados en Excel, que puede probar en casa. Pasaremos por un cálculo detallado del año uno (2017): FV = $ 26,000 (flujos de efectivo netos para 2017) i = 5% (se da esta cantidad) n = 1 (primer año) Conecte estas cantidades a su calculadora y obtendrá $ 26,000 * 0.95238 = $ 24,761.90

Paso 5: concluir e implementar la decisión final

Como se ve en el análisis cuantitativo indicado en la imagen de la hoja de cálculo de Excel, el valor presente neto de los flujos de efectivo es de $ 28,194.71. Dado que esto representa una entrada de efectivo durante 5 años, recomendamos comprar la nueva máquina. Un factor cualitativo es que la nueva máquina es más ecológica.

Resumen de la lección

El análisis de costo-beneficio es una herramienta de contabilidad administrativa que se utiliza para evaluar decisiones de inversión o comparar múltiples proyectos. Para completar un análisis de costo-beneficio, necesitamos monetizar los gastos y beneficios en cada año del proyecto y encontrar el valor actual neto de los flujos de efectivo. Si el valor actual neto de los flujos de caja futuros es positivo, significa que el proyecto es rentable y debe ser aceptado. Sin embargo, no se puede asignar un valor en dólares a todos los factores del proyecto; Los factores no monetarios todavía se consideran al tomar la decisión final. Como puede ver, el análisis de costo-beneficio es una herramienta útil para evaluar proyectos potenciales y analizar decisiones de inversión.

Continúa con:

- Contabilidad

Estructura de capital y costo de capital

¿Qué es una estructura de capital? La publicidad, la expansión, las operaciones, la investigación y...

- Macroeconomia

Costo del capital común: definición y fórmula

Grandes expectativas Los accionistas de ABC Inc. son optimistas sobre el futuro de la empresa....

- Contabilidad

Costo por absorción: Declaración de ingresos y costo marginal

Costeo por absorción El Sr. Sweet es propietario de Sweets R Us Company, que fabrica...

- Marketing

Comprensión del valor de una campaña de marketing online coherente

Búsqueda de información Siempre has soñado con ir al Gran Cañón. ¡Este año has decidido...