Comparación de manzanas con naranjas

¿Cómo compararías una manzana con una naranja? Cada uno tiene diferentes cualidades. ¿Cómo compararía el desempeño financiero de una compañía aérea con el de una compañía de petróleo y gas? Los estados financieros de tamaño común permiten comparar estas dos empresas para determinar quién se desempeñó mejor durante un período determinado.

Resumen de estados financieros

Al final de cada período, las empresas preparan estados financieros para mostrar y analizar su desempeño financiero para ese período. Hay tres estados financieros principales: el balance general, el estado de resultados y el estado de flujo de efectivo. El balance muestra la situación financiera de la empresa en un momento dado. Los activos, pasivos y patrimonio son los componentes del balance. El estado de resultados proporciona información sobre los ingresos y gastos durante un período determinado y, a menudo, se lo denomina estado de pérdidas y ganancias. El estado de flujo de efectivo muestra el cambio en efectivo de las actividades operativas, de inversión y de financiación durante un período de tiempo.

Estados financieros de tamaño común

Los estados financieros de tamaño común muestran cada elemento como un porcentaje de algún elemento base. No todas las empresas tienen el mismo tamaño. Una empresa puede tener más efectivo, inventario o ingresos que otra empresa. Esto hace que sea difícil comparar una empresa con otra simplemente comparando estados financieros estándar. Las empresas utilizan estados financieros de tamaño común para comparar su desempeño financiero con el de otras empresas o medir el desempeño interno de un trimestre a otro porque cada elemento se muestra como un porcentaje de un activo de línea.

El balance general de tamaño común

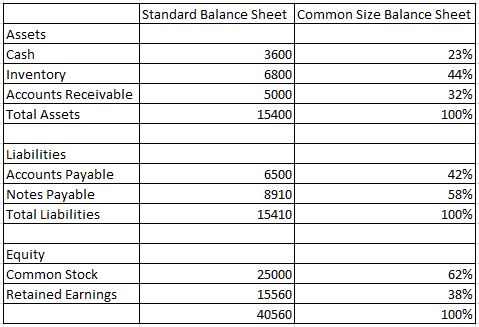

En un balance general de tamaño común, cada activo se muestra como un porcentaje de los activos totales, cada pasivo como un porcentaje de los pasivos totales y cada elemento de capital como un porcentaje del capital total. Eche un vistazo al ejemplo de un balance general de tamaño común a continuación:

Compañía ABC

¿Cuál es la relación entre Estados Unidos y Canadá?

Balance general de tamaño común para el período que finaliza el 31 de diciembre de 2015

|

Utilizando el balance general de tamaño común, la Compañía ABC podría comparar los elementos de su balance con los de otra compañía, incluso si la compañía pertenece a una industria diferente. Como puede ver, el saldo en efectivo de la Compañía ABC fue del 23% de sus activos totales. Si el balance general de tamaño común de la empresa DEF muestra un saldo en efectivo del 15% de los activos totales, podemos decir que la empresa ABC hace un mejor trabajo al mantener el efectivo disponible para las operaciones comerciales.

El estado de resultados de tamaño común

El estado de resultados de tamaño común muestra las ganancias y pérdidas como un porcentaje de las ventas o ingresos totales. Exploremos el siguiente ejemplo:

Compañía ABC

Estado de resultados de tamaño común para el período que finaliza el 31 de diciembre de 2015

Estados de Agregación de la materia: Una exploración de sólidos, líquidos, gases y más

|

El estado de flujo de efectivo de tamaño común

El estado de flujo de efectivo de tamaño común muestra todos los elementos como un porcentaje del flujo de efectivo total. La mayoría de las empresas utilizan un estado de flujo de efectivo de tamaño común que puede mostrar cada elemento de la línea operativa como un porcentaje del flujo de efectivo total de las operaciones, cada elemento de la línea de inversión como un porcentaje del flujo de efectivo total de las actividades de inversión y cada elemento de la línea de financiamiento como un porcentaje de flujo de caja total de las actividades de financiación.

Resumen de la lección

Los estados financieros de tamaño común permiten a empresas de diferentes tamaños e industrias comparar con mayor precisión su desempeño financiero. Los estados financieros de tamaño común también son útiles cuando una empresa desea comparar su desempeño financiero de un período a otro. Esta declaración expresa cada artículo como un porcentaje de un artículo base. Esto elimina la dificultad de comparar los estados financieros estándar de varias empresas para analizar el desempeño financiero.

Explora más sobre este tema

Selecciona un tema y sigue aprendiendo...