Introducción

El término diferencial de crédito se utiliza en el mercado de inversión en bonos corporativos de renta fija y en el mercado de deuda bancaria. Refleja la prima de riesgo cobrada por los inversores en bonos y los bancos, por el riesgo de inversión de deuda corporativa sobre el riesgo de deuda pública. Es un término que se usa en el lenguaje cotidiano de un comerciante de bonos y la jerga que se usa en las buenas películas de Wall Street.

Tasas de interés

Tarifas gubernamentales

Como prestatario, se considera que el gobierno de los EE. UU. Está libre de riesgos. Si los inversores compran bonos del Tesoro de los Estados Unidos (deuda emitida por el gobierno), esperan ser reembolsados. No esperan que el gobierno de Estados Unidos incurra en incumplimiento. Las tasas de interés de los bonos del Tesoro de los EE. UU. Son una tasa de interés fija, que se considera la tasa base. Como el gobierno toma prestado por un plazo fijo, pagará intereses cada seis meses y reembolsará el principal al vencimiento. Los inversores estadounidenses conservadores no solo compran bonos del Tesoro de Estados Unidos, sino también gobiernos extranjeros, como China.

Tarifas corporativas

La tasa de interés a la que una corporación, como Hewlett-Packard o General Motors, puede pedir prestado es mayor que la tasa de interés a la que el gobierno puede pedir prestado, ya que se considera una inversión más riesgosa que una inversión en el gobierno de EE. UU. El agregado de la tasa de interés adicional a la tasa base del gobierno dependerá del perfil de riesgo del prestatario, que generalmente se refleja en una categoría de calificación establecida por agencias de calificación crediticia como Standard & Poors y Moody’s. No hace falta decir que las empresas pueden considerarse inversiones muy seguras o pueden ser inversiones «basura» más riesgosas.

Los diferenciales de crédito se cotizan en puntos básicos (pb) , que son fracciones de tasas porcentuales. Por ejemplo, 100 puntos básicos es igual al 1% y 50 puntos básicos es igual al 0,5%.

Tipos de deuda corporativa

Definición de un bono

Probablemente hayas visto pisos de intercambio en películas. La mayoría de los bonos cotizan en bolsa, que es lo que esperaría ver en un piso de negociación de bonos. Los bonos cotizados en bolsa, que son de tasa fija por naturaleza, tienen vencimientos de 5, 10, 20, 30 años o en algunos casos hasta 50 años. Sin embargo, la mayoría de las emisiones corporativas tienden a tener un vencimiento de 10 años. También se suelen emitir como «viñetas», ya que solo pagan intereses cada seis meses y devuelven el 100% del principal al vencimiento.

Riesgo de Crédito Internacional: Definición, Características y Ejemplos

Precios de bonos

Los bonos emitidos en los EE. UU. Se cotizan con un diferencial de crédito sobre los bonos del Tesoro de EE. UU. Los comerciantes los cotizan como un margen sobre la tasa del Tesoro (tasa base), que se corresponde con el vencimiento del bono. Algunos ejemplos serían los bonos del Tesoro a 10 años +50 pb, o 30 años. Títulos del Tesoro +100 pb. Tenga en cuenta que el diferencial de crédito es mayor cuanto mayor es el perfil de riesgo de la corporación.

Deuda bancaria

Las empresas piden prestado a los bancos cuando necesitan flexibilidad sobre cuándo pueden pedir prestado y reembolsar el dinero. Los bancos generalmente permiten a las empresas pedir prestado o reembolsar el dinero en períodos de tiempo de 3 meses, por lo que su precio se fija en un margen de crédito sobre Libor , que es una tasa flotante cobrada por los bancos (en lugar de una tasa fija que cobra el gobierno). Los márgenes crediticios cobrados por los bancos también variarán según el riesgo crediticio del prestatario. Por ejemplo, se podría cobrar Libor +25 bps por un crédito de menor riesgo o Libor +250 bps por un crédito de mayor riesgo.

Precios del diferencial de crédito

El precio, o margen de crédito, que se utiliza sobre la tasa base, ya sea fija o flotante, se determina por la probabilidad de que se reembolse el préstamo o el bono. Este riesgo se denomina riesgo de incumplimiento . Los diferenciales de crédito reflejan si un préstamo o un bono está garantizado por activos de la empresa o no está garantizado. Los diferenciales también incorporan el plazo de la emisión de bonos o préstamos bancarios y la liquidez, que refleja lo fácil que es encontrar compradores del bono, en caso de que desee venderlo.

Movimiento del diferencial de crédito

Los diferenciales de crédito pueden «ampliarse» o «endurecerse» como una indicación de la capacidad percibida del prestatario para pagar sus pagos de principal e intereses programados a tiempo, y también del perfil de riesgo cambiante del emisor. Los diferenciales crediticios también pueden cambiar en función de los precios generales del «mercado», que no reflejan el riesgo crediticio del prestatario subyacente.

Los cambios en los diferenciales generales del «mercado» tienden a depender de la disponibilidad general de crédito para los prestatarios de los bancos o los mercados de bonos. El movimiento del diferencial del mercado generalmente se basa en el crecimiento proyectado o la desaceleración de la economía.

¿Qué es el Tipo de Período en un Crédito?

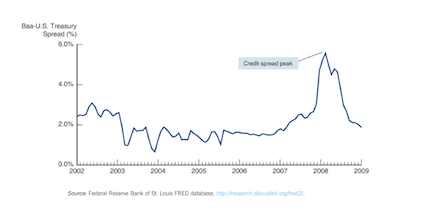

Los diferenciales crediticios también se moverán si las calificaciones crediticias del emisor se han mejorado o degradado. Cabe destacar en particular la ampliación significativa de los diferenciales de crédito durante la crisis financiera, que se muestra en el gráfico que refleja los diferenciales de crédito de los bonos con calificación Baa de 2002 a 2009.

|

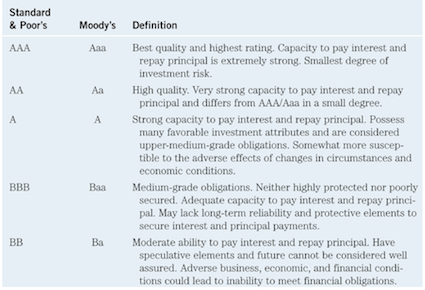

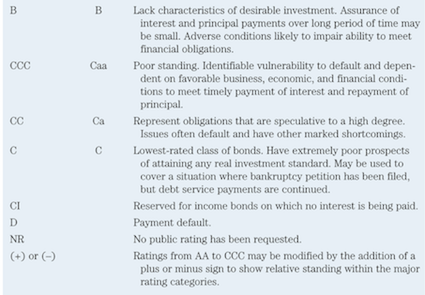

Calificaciones crediticias

Las calificaciones crediticias, que son publicadas por las agencias calificadoras Standard & Poor’s y Moody’s, capturan esencialmente el riesgo crediticio de la empresa, así como el tema particular de la deuda. Por ejemplo, una empresa podría emitir deuda senior o subordinada, que es más riesgosa debido a su ubicación en la estructura de capital de la empresa.

Las agencias de calificación miden índices como el apalancamiento, la cobertura de la tasa de interés, la cobertura del servicio de la deuda, el flujo de efectivo proyectado y los valores de los activos para determinar la calificación crediticia de una empresa. Las calificaciones crediticias se desglosan en ‘grado de inversión’ y ‘grado sin grado de inversión’, también conocido como ‘basura’. Las calificaciones de grado de inversión en la tabla a continuación son BBB / Baa y superiores, y las calificaciones sin grado de inversión son BB / Ba e inferiores.

|

|

Comercio

En un piso de negociación de bonos de un importante banco de inversión, es posible que escuche a un comerciante de bonos decir «Hewlett-Packard vendió 1.500 millones de bonos a 30 años esta semana a T + 350». Básicamente, están diciendo que el rendimiento que paga Hewlett-Packard por estos bonos es el rendimiento de la tesorería a 30 años + 350 puntos básicos (actualmente 6,38%). Los operadores de bonos miran el rendimiento de un bono en términos de dónde se negocia frente a los bonos del Tesoro. Esto les da más contexto sobre qué tan arriesgada ve el mercado la calidad crediticia de los bonos de una corporación en particular, que simplemente mirar el rendimiento del bono de forma aislada.

Resumen

Independientemente del mercado del que una corporación esté tomando prestado, el margen crediticio en el momento de la emisión reflejará la calificación crediticia o la calificación de riesgo de la compañía. También reflejará el plazo de la emisión, las tasas de diferencial de mercado actuales, así como otros componentes como la seguridad y la liquidez. Las calificaciones crediticias son establecidas por agencias de calificación, como Standard & Poor’s y Moody’s, y se monitorean de manera continua. Finalmente, las tasas de endeudamiento se cotizan en términos de diferenciales de crédito en puntos básicos sobre la tasa base utilizada, como Libor +25 pb para deuda bancaria o bonos del Tesoro a 10 años + 100 pb para bonos.

¿Cómo puedo Aumentar mi Puntuación de Crédito en España?

Explora más sobre este tema

Selecciona un tema y sigue aprendiendo...