Encontrar el verdadero rendimiento de la inversión

Puede ser difícil para los inversores averiguar cuál ha sido el rendimiento de su inversión, especialmente si agregan dinero a sus carteras de inversión. Para saber exactamente cuánto le está trabajando su dinero, debe sacar de la ecuación su inversión adicional en efectivo. Sin embargo, lo que lo hace un poco más difícil es que sus inversiones se mueven constantemente, ya sea que haya puesto dinero en ellas hace un día, hace un mes o hace un año.

Una forma de averiguar exactamente cuánto le están trabajando sus inversiones es utilizar la tasa de rendimiento ponderada en el tiempo o TWRR. La tasa de rendimiento ponderada en el tiempo es una medida del crecimiento compuesto de una inversión independientemente de los flujos de dinero. Para calcular la TWRR, un inversor necesita saber cuándo se realizaron las contribuciones de inversión o los retiros, cuánto fueron y dónde se valoró la cartera en ese momento. Las devoluciones deben calcularse para cada período entre contribuciones o retiros y luego todos los períodos se multiplican para obtener el efecto compuesto de la devolución.

El valor inicial es el valor de la cuenta al comienzo de un período establecido. El valor final es el valor de la cuenta al final de un período establecido. Una tasa de rendimiento simple se calcula restando el valor inicial del valor final y luego dividiendo por el valor inicial.

Calcular TWRR

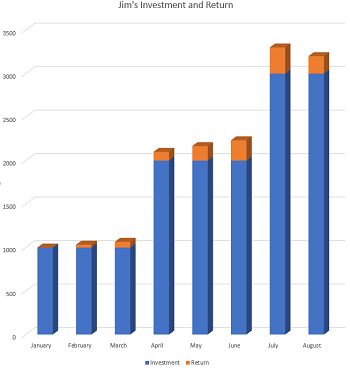

Digamos que Jim comienza invirtiendo $ 1,000 en el Fondo A el 1 de enero. Tres meses después, el 1 de abril, ve que su cuenta en el Fondo A ha aumentado a $ 1,100. Emocionado por el desempeño que ha visto, Jim invierte otros $ 1,000. Al final de los seis meses del 30 de junio, el valor de su cuenta ahora es de $ 2,300. Jim está realmente feliz, pero quiere saber cuál es su tasa de rendimiento ponderada en el tiempo. Jim necesita dividir su cálculo en dos períodos.

Período 1: Los primeros tres meses cuando su cuenta pasó de $ 1,000 a $ 1,100

Período 2: los próximos tres meses después de agregar $ 1,000 a sus $ 1,100 y ver cómo aumenta a $ 2,300.

El rendimiento de cada período se calcula tomando el valor final menos el valor inicial y dividiendo la diferencia por el valor inicial.

Período 1 = ($ 1,100- $ 1,000) / $ 1,000 = 10%

Período 2 = ($ 2,300- $ 2,100) / $ 2,100 = 9.5%

Ahora Jim sabe que obtuvo una ganancia del 10% durante los primeros tres meses de su inversión en el Fondo A y una ganancia del 9,5% durante los segundos tres meses. Para encontrar su TWRR final, necesita multiplicar los dos períodos. (1 + 10%) * (1 + 9.5%) – 1 = 20.45%. El TWRR de Jim es del 20,45% durante los primeros seis meses de inversión en el Fondo A.

Cada uno de los dos períodos Jim tuvo una inversión neta de $ 1,000. La inversión neta es la cantidad neta total de dinero que ingresa en una cuenta. Tenga en cuenta que esta inversión neta podría ser positiva, lo que significa que se aportó dinero o negativa, lo que significa que se retiró dinero.

Jim puede continuar contribuyendo con la frecuencia que desee, dividiendo su inversión en períodos para generar su TWRR. Puede hacerlo por cualquier número de N períodos. Su TWRR se vería como la siguiente fórmula:

|

El algoritmo de Dietz

Hay otra forma de simplificar este cálculo conocida como algoritmo de Dietz. El algoritmo de Dietz se aproxima a la tasa de rendimiento de un mes determinado cuando los flujos de efectivo se ingresan en la cuenta a mediados de mes.

Digamos que en la marca de los seis meses, Jim no tenía dinero extra. En cambio, tuvo que esperar hasta recibir otro cheque de pago a mediados de mes el 15 de julio para invertir otros $ 1,000. Al final del mes, la cuenta de Jim en el Fondo A estaba en $ 3,200. Lo que Jim podría hacer es usar el algoritmo de Dietz para aproximar su regreso a fin de mes.

Sabemos que el cálculo para cada período se realiza restando el valor inicial de la cuenta del valor final de la cuenta y luego dividiéndolo por el valor inicial de la cuenta. Pero como hubo una inversión a mediados de mes, tenemos que adaptarnos a eso. La nueva fórmula aquí es:

Rentabilidad = (Valor final – Valor inicial – Inversión neta) / (Valor inicial + 0,5 * Inversión neta)

En la fórmula, se utiliza 0,5 como coeficiente para el algoritmo de Dietz. Esto corresponde a mediados de mes. Puede modificar el algoritmo Dietz para reflejar otros días del mes. Si Jim invirtió sus fondos el día 20 en lugar del 15, podríamos haber usado la aproximación 20/30 o 0,66 para mostrar cuánto del mes había terminado cuando se hizo la inversión. Divida el día del mes en el que se produzcan los flujos de dinero por 30 y este es el nuevo coeficiente del algoritmo de Dietz modificado.

|

Volviendo a Jim, su regreso para el período sería:

($ 3,200 – $ 2,300 – $ 1,000) / ($ 2,300 + 0.5 * $ 1,000)

(- $ 100) / ($ 2,300 + $ 500) = -3.57%

A pesar de que el valor de la cuenta de Jim aumentó a $ 3,200 a fines de julio, su TWRR para el período fue en realidad negativo. Incluyendo este último período, podemos ver que la TWRR de Jim fue

(1 + 10%) * (1 + 9.5%) * (1-3.5%) – 1 = 16.2%

Resumen de la lección

- La tasa de rendimiento ponderada en el tiempo calcula el rendimiento de un inversor independientemente de los flujos de dinero.

- El valor inicial y el valor final son necesarios para cada período de cálculo.

- La TWRR se calcula multiplicando la tasa de rendimiento de cada período . La formula es:

- El algoritmo Dietz simplifica los cálculos para tener en cuenta los flujos de dinero del mes interior. El algoritmo es: Retorno = (Valor final – Valor inicial – Inversión neta) / (Valor inicial + 0.5 * Inversión neta). El coeficiente 0.5 en el algoritmo Dietz se puede modificar para cualquier día del mes dividiendo el día del mes por 30 y usando la respuesta como coeficiente en el algoritmo.

Continua con:

- Tasa de inflación mensual: definición, características y ejemplos

- Tasa Variable: Qué es, Características y Ejemplos

- Rendimiento Esperado: Qué es, Características y Ejemplos

- Optimización de Tasa de Conversión (CRO): Definición, Importancia y Ejemplos

- ¿Cuál es la Diferencia entre Clima y Tiempo?

- ¿Qué es el Monitoreo en Tiempo Real de Bioprocesos?

Explora más sobre este tema

Selecciona un tema y sigue aprendiendo...