Estimadores puntuales

Los estadísticos suelen trabajar con grandes. conjuntos de datos difíciles de manejar, y muchas veces los métodos básicos para determinar los parámetros de estos conjuntos de datos no son realistas. Por ejemplo, si los estadísticos quieren determinar la edad media, o promedio, de la población mundial, ¿cómo recolectarían la edad exacta de cada persona en el mundo para tomar un promedio?

Este es un caso en el que la determinación de un parámetro de forma básica no es razonable. En cambio, lo que un estadístico querría hacer es hacer una estimación de esa media. Una estimación de valor único de un parámetro en estadística se conoce como estimación puntual , y la función utilizada para hacer esa estimación se denomina estimador puntual . En esta lección, repasaremos varias propiedades importantes de los estimadores puntuales.

Sesgo y varianza

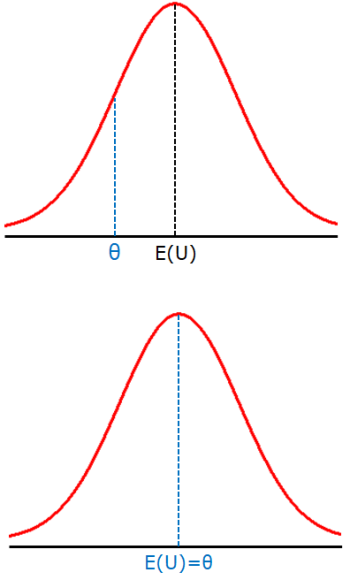

Una de las propiedades más importantes de un estimador puntual se conoce como sesgo. El sesgo ( B ) de un estimador puntual ( U ) se define como el valor esperado ( E ) de un estimador puntual menos el valor del parámetro que se estima ( θ ).

|

Errores comunes al Invertir en Propiedades

Cuanto más cerca esté el valor esperado del estimador puntual al valor del parámetro que se está estimando, menos sesgo tiene. En general, desea que el sesgo sea lo más bajo posible para un buen estimador de puntos. Cuando el valor esperado del estimador puntual y el parámetro son iguales, decimos que el estimador puntual es insesgado.

|

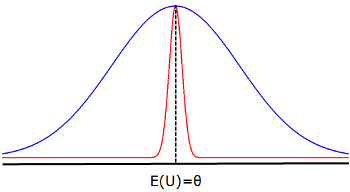

Se podría pensar que si tenemos un estimador puntual insesgado, automáticamente es el mejor estimador puntual. Sin embargo, hay otro factor a considerar: la varianza. Queremos que el estimador puntual sea insesgado y tenga una pequeña varianza.

La varianza es la medida de la dispersión de la distribución del estimador puntual a partir de su valor esperado. Cuanto menor sea la varianza, es más probable que las estimaciones realizadas por el estimador puntual caigan hacia el valor esperado.

Conservación de Alimentos: Propiedades y Tipos

|

Error cuadrático medio y eficiencia relativa

Si se dan múltiples estimadores puntuales potenciales para un parámetro, decidimos cuál de los estimadores puntuales es mejor utilizar calculando su error cuadrático medio (MSE). El MSE de un estimador puntual es su varianza ( V ) más el cuadrado de su sesgo.

|

Arrhenius: conceptos y propiedades de ácidos y bases

El estimador puntual con el MSE más pequeño es el mejor estimador puntual para el parámetro que está estimando.

Dado que MSE tiene en cuenta tanto la varianza como el sesgo, es posible tener una situación en la que un estimador sesgado sea un mejor estimador para un parámetro que uno insesgado. Esto sucede cuando la varianza del estimador insesgado es lo suficientemente grande como para que un estimador sesgado con una varianza más pequeña tenga un MSE más pequeño que él.

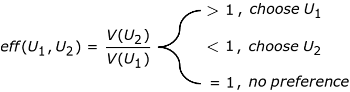

Cuando tiene dos estimadores insesgados para un parámetro, otro método rápido para probar cuál es mejor es probar su eficiencia relativa. La eficiencia relativa ( ef ) del estimador insesgado uno en relación con el estimador insesgado dos se define por su razón. El valor de la razón le dirá cuál de los dos estimadores puntuales es mejor.

|

Coherencia y suficiencia

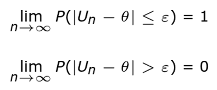

El siguiente parámetro que queremos ver se llama consistencia. La consistencia nos dice qué tan cerca permanece el estimador puntual del valor real del parámetro a medida que aumenta. Básicamente, nos dice si el estimador puntual se mantiene constantemente cerca del valor del parámetro a medida que aumenta su tamaño. Formalmente, un estimador puntual se define como consistente si cualquiera de los dos siguientes enunciados sobre los límites de las probabilidades dadas ( P ) es verdadero.

|

En estas ecuaciones, ϵ se conoce como el error de estimación y se da mediante la siguiente fórmula.

|

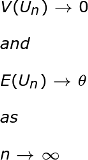

Prácticamente, verificamos si un estimador puntual es consistente al observar su varianza y valor esperado. Un estimador consistente necesita que la varianza vaya a 0 y su valor esperado para ir al valor real del parámetro cuando n va al infinito.

|

El último parámetro que mencionaremos brevemente en esta lección se conoce como suficiencia . Se dice que un estimador puntual es suficiente cuando resume toda la información muestral sobre un parámetro. Esto significa que un estimador puntual suficiente no pierde ninguna información contenida en el conjunto completo original de puntos de datos de los parámetros cuando se utiliza para estimar ese parámetro.

Resumen de la lección

En estadística, una estimación puntual es una estimación de valor único de un parámetro, donde la función utilizada para hacer esa estimación es el estimador puntual . El sesgo ( B ) de un estimador puntual ( U ) es su valor esperado ( E ) menos el valor del parámetro que se estima ( θ ).

|

Se dice que un estimador puntual es insesgado cuando su valor esperado es igual al valor del parámetro que está estimando

Al encontrar un estimador puntual, lo ideal es que no solo sea imparcial, sino que también tenga una pequeña varianza. La varianza es la medida de la dispersión de la distribución del estimador puntual, y cuanto más pequeña es, mayor es la probabilidad de que las estimaciones caigan cerca del valor esperado del estimador puntual.

Cuando se le dan varios estimadores puntuales, el que es mejor utilizar será el que tenga el error cuadrático medio más pequeño (MSE). El MSE viene dado por la varianza del estimador puntual ( V ) menos el cuadrado de su sesgo.

|

En el caso de que desee comparar específicamente dos estimadores insesgados, la relación de sus varianzas llamada eficiencia relativa ( eff ) se puede utilizar para elegir entre ellos.

|

Además de ser imparcial y tener una pequeña variación, idealmente también querrá que su estimador de puntos sea consistente y suficiente. La consistencia de un estimador puntual nos dice qué tan cerca permanece el estimador del valor del parámetro que está estimando a medida que aumenta. Un estimador consistente hará que su varianza vaya a cero y su valor esperado se acerque al valor del parámetro cuando n se acerque al infinito.

|

Finalmente, con suficiencia , un estimador puntual se considera suficiente cuando resume toda la información sobre una muestra.

Explora más sobre este tema

Selecciona un tema y sigue aprendiendo...