El sistema fiscal de EE. UU.

Cuando eras niño, te proporcionaban comida, un lugar para dormir y ropa para ponerte. Probablemente nunca pensó en cómo se pagaron estas cosas. Ahora que has crecido, es posible que tus padres ya no te mantengan y te das cuenta de que estos requisitos básicos cuestan dinero. Bueno, el gobierno le brinda muchos servicios como protección policial y militar, carreteras y autopistas. ¿Alguna vez ha considerado cómo lo pagan?

Nuestro sistema fiscal estadounidense es la forma en que el gobierno recauda dinero para brindar estos servicios. El sistema tributario de los Estados Unidos es un sistema de leyes que permite al gobierno recaudar dinero de individuos y empresas para pagar los servicios que brinda al público. El Servicio de Impuestos Internos (IRS) es la agencia que establece las reglas y supervisa la recaudación de impuestos.

¿Recuerda el primer cheque de pago que recibió? La cantidad probablemente fue menor de lo que imaginaba. Ese era el IRS en el trabajo, quitando impuestos de sus ganancias. Cuando vas a la tienda y compras una camisa, la etiqueta del precio puede decir $ 10.00, pero siempre pagas más que eso debido a los impuestos. Es el sistema de impuestos de los EE. UU. El que determina cuánto dinero pasará de su cheque de pago o de su compra al gobierno.

Los cinco principios

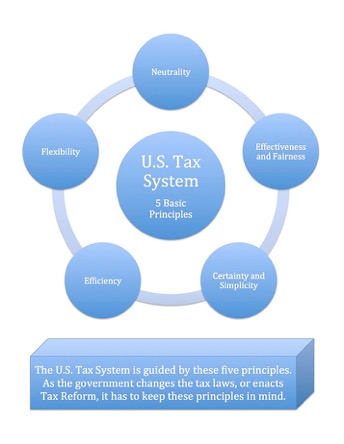

El IRS utiliza cinco principios fundamentales para guiarlos en la aplicación de este sistema. Estos principios son (1) neutralidad, (2) eficiencia, (3) certeza y simplicidad, (4) efectividad y equidad, y (5) flexibilidad.

|

Como puede imaginar, administrar el sistema tributario de EE. UU. Es un gran trabajo. Gestionar tantas personas y tanto dinero requiere que todos estén en sintonía con la forma en que el IRS abordará un trabajo tan grande cada año.

Inspección Tributaria: Qué es, Características y Ejemplos

| El principio de neutralidad | El principio de neutralidad requiere que las leyes fiscales se apliquen a todas las personas y empresas por igual sin tener en cuenta sus opciones económicas (opciones sobre cómo gasta su dinero). El gobierno no quiere que la gente gaste dinero (o no gaste dinero) porque le preocupa cómo les afectarán las leyes fiscales. |

| El principio de eficiencia | El principio de eficiencia requiere que el sistema tributario esté organizado y funcione con rapidez. ¡En 2014, el IRS recaudó más de $ 3 billones en dólares de impuestos! También procesaron más de 200 millones de declaraciones de impuestos. Eso fue solo un año. El IRS tiene que administrar tantas personas y negocios, que debe organizarse y trabajar rápido. |

| El principio de certeza y sencillez. | De acuerdo con el principio de certeza y simplicidad, las leyes deben ser fáciles de entender para todos, ¡no solo para abogados y contadores! Si la gente no puede entender las leyes, no puede seguirlas. |

| El principio de eficacia y equidad | El principio de efectividad y equidad requiere que haya consecuencias por no pagar impuestos. Piénsalo. Si no hay un policía a la vista, es más probable que la mayoría de los autos aceleren. De manera similar, si el IRS no castigara a quienes no pagan, no todos pagarían. Tema relacionado: ¿Qué es la Ley de Stefan-Boltzmann? El IRS hace cumplir la ley tributaria a través de una auditoría (una revisión de la información financiera para asegurarse de que la información proporcionada con los impuestos sea precisa). Si las personas no reportan honestamente información financiera sobre sus impuestos, pueden enfrentar multas o encarcelamiento. Cuando las personas no pagan lo que les corresponde, el gobierno corre el riesgo de no tener suficiente dinero para cubrir las facturas. |

| El principio de flexibilidad | De manera similar, el principio de flexibilidad establece que las leyes tributarias deben poder cambiar para satisfacer las necesidades del gobierno. El presupuesto del gobierno es como el presupuesto de cualquier otra persona: a veces necesita más dinero. Por ejemplo, si Estados Unidos entra en guerra, se necesitará más dinero para pagar y proporcionar personal militar adicional, armas y provisiones para nuestras tropas. El sistema tributario debe poder recaudar más dinero si el gobierno lo necesita. |

reforma fiscal

Entonces, ¿cómo funcionan estos principios? ¿Qué sentido tienen ellos? Si ve las noticias, probablemente haya escuchado las palabras reforma tributaria mencionadas. La reforma tributaria simplemente significa cambiar las leyes tributarias, o cambiar los métodos de recaudación de impuestos o la cantidad de impuestos recaudados. Las leyes probablemente seguirán cambiando en los próximos años, pero estos cinco principios seguirán siendo los mismos. Son la base del sistema fiscal estadounidense. Entonces, no importa qué cambios se hagan a las leyes, el sistema debe mantener los principios de neutralidad, eficiencia, certeza y sencillez, efectividad y equidad y flexibilidad.

Resumen de la lección

En resumen, el sistema tributario de EE. UU. Es un sistema de leyes que recauda el dinero necesario para administrar el gobierno, incluido el pago a la policía y el ejército y la provisión de carreteras. El IRS es la agencia que administra este sistema. Están guiados por cinco principios para hacer cumplir las leyes tributarias de los Estados Unidos: (1) neutralidad, (2) eficiencia, (3) certeza y simplicidad, (4) efectividad y equidad y (5) flexibilidad. Estos principios aseguran que las leyes actuales, y cualquier ley nueva, sean justas, rentables, fáciles de entender, aplicables y puedan cambiar para satisfacer las necesidades del gobierno.

Explora más sobre este tema

Selecciona un tema y sigue aprendiendo...