Derivados de crédito

Imagine que un fondo de pensiones, PF , quiere obtener mayores rendimientos de su dinero mediante préstamos a corporaciones. Este fondo de pensiones maneja el dinero de jubilación de las personas y solo puede invertir en valores seguros con calificación AAA. Ahora, digamos que la empresa ABC quiere pedir dinero prestado pero solo tiene la calificación BB. Dado que los valores con calificación BB son más riesgosos que los con calificación AAA, si PF quiere invertir en ABC , tendrá que pensar en una forma de evitar este obstáculo. Aquí, los derivados crediticios vienen al rescate del fondo de pensiones.

Los derivados crediticios son instrumentos financieros que transfieren el riesgo crediticio de una cartera subyacente de valores de una parte a otra sin transferir la cartera subyacente. Analicemos esto para tener una imagen más clara.

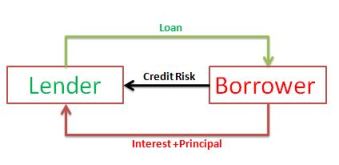

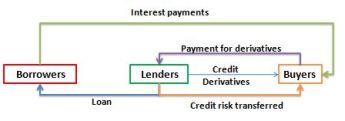

Cuando un prestamista presta dinero a un prestatario, el prestamista se enfrenta al riesgo de que el prestatario no reembolse ese dinero. A esto se le llama riesgo crediticio . Determina las calificaciones crediticias de los bonos emitidos por empresas para endeudarse.

|

Riesgo de Crédito Internacional: Definición, Características y Ejemplos

Entonces, ¿cómo se transfiere el riesgo crediticio? El prestamista vende este préstamo a otras partes que buscan invertir en títulos de deuda. Estos compradores obtienen pagos de intereses del prestamista. Una vez que los compradores compran estos vehículos de inversión especiales, el riesgo crediticio se les transfiere, pero los préstamos permanecen en los libros del prestamista original. Estos vehículos de inversión son lo que llamamos derivados crediticios .

|

En nuestro ejemplo original, PF no puede invertir directamente en los valores de deuda de ABC , pero puede invertir en derivados crediticios con calificación AAA emitidos por otro prestamista de ABC . Una advertencia: los derivados crediticios con calificación AAA no necesariamente tienen préstamos subyacentes con calificación AAA. Esto aumenta el riesgo crediticio, así como las tasas de interés, asociadas a estos instrumentos.

Tipos de derivados crediticios

Hay dos amplias categorías de derivados crediticios:

Préstamo a la Vista: definición, características y ejemplos

- Los derivados de crédito no financiados son instrumentos en los que el vendedor (prestamista) no garantiza ningún pago a los compradores. Al comprador se le paga solo cuando el vendedor recibe los reembolsos del préstamo de los prestatarios. El comprador asume todo el riesgo crediticio.

- Los derivados de crédito financiados son instrumentos en los que el vendedor realiza un pago inicial para cubrir cualquier incumplimiento crediticio futuro. Por tanto, el comprador no está expuesto al riesgo crediticio.

Ahora, veamos los distintos tipos de instrumentos de cada categoría.

1. Derivados de crédito no financiados

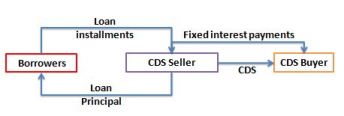

1.1 Swap de incumplimiento crediticio (CDS)

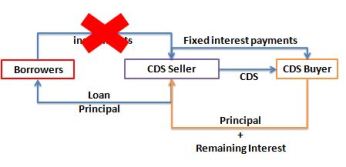

En este contrato de derivados, la parte que vende el CDS paga al comprador pagos de intereses regulares de las cuotas del préstamo que recibe de sus prestatarios. A cambio, el comprador acepta pagar el monto principal y cualquier interés restante en caso de que ocurra un incumplimiento crediticio.

En condiciones normales, la disposición se ve así:

|

Tarjeta de Débito y Crédito: Definición, diferencias y ejemplos

En caso de incumplimiento crediticio, el flujo de caja funciona de la siguiente manera:

|

1.2 Opción de permuta de margen de crédito

Esta es una opción en un CDS . Significa que el comprador de la opción tiene el derecho, pero no la obligación, de comprar o vender el CDS en una fecha específica, siempre que no ocurra ningún incumplimiento antes de esa fecha. El comprador debe pagar una prima para comprar la opción. Si el crédito subyacente incumple, la opción se anula. Si no hay un evento predeterminado, el comprador puede optar por comprar el CDS si ofrece una tasa de interés más alta.

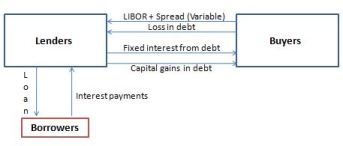

1.3 Swap de rentabilidad total (TRS)

En este contrato de derivados, las dos partes intercambian los riesgos de crédito y de mercado . Supongamos que un banco, que ha concedido un préstamo a una empresa, vende TRS a inversores. El banco paga los ingresos por intereses y las plusvalías procedentes de la empresa a estos inversores. A cambio, los inversores pagan una tasa de interés variable al banco y también soportan las pérdidas incurridas en el préstamo.

|

2. Derivados de crédito financiados

2.1 Nota crediticia vinculada (CLN)

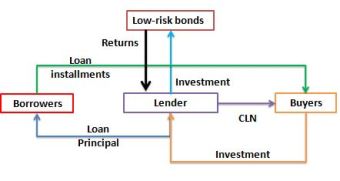

Se trata de un derivado especial creado para transferir riesgo crediticio, respaldado por títulos de deuda de bajo riesgo. Supongamos que un banco ha concedido un préstamo a una empresa. Ahora, para transferir el riesgo crediticio, el banco crea CLN y los vende a inversores que quieran tener exposición a la deuda. El dinero que recibe el banco de estos inversores se invierte en bonos gubernamentales de bajo riesgo. Si la empresa quiebra, los inversores en CLN se convierten en prestamistas de la empresa y reciben los pagos del préstamo, mientras que el banco recibe una compensación mediante los valores de bajo riesgo. Si la empresa no puede devolver el préstamo, el banco tiene que reembolsar los CLN en su totalidad.

|

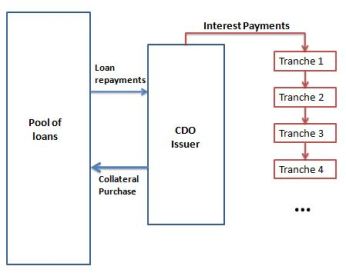

2.2 Obligación de deuda garantizada (CDO)

En estos instrumentos entra en juego un emisor de CDO , que generalmente es una compañía de seguros. Esta empresa compra activos crediticios de varios prestamistas y crea un conjunto de estos valores. Luego, se crean tramos de vehículos de inversión a partir de este grupo, en función de la antigüedad del préstamo y la calidad de los activos. Estos tramos se venden a inversores que buscan invertir en títulos de deuda. El emisor de CDO recibe pagos de intereses y principal de los prestatarios originales y paga los ingresos a los inversores. Si los prestatarios no cumplen, el tramo más bajo se ve afectado primero.

|

Resumen de la lección

Esta lección brindó una descripción general de los derivados crediticios como instrumentos para transferir el riesgo crediticio de una parte a otra. Examinamos dos categorías amplias de derivados crediticios: derivados crediticios financiados y no financiados . Los siguientes son los diferentes tipos de derivados crediticios:

- Credit default swap (CDS) es un simple acuerdo de swap entre dos partes para transferir el riesgo crediticio de una parte a la otra. En caso de un evento de incumplimiento, el comprador de CDS tiene que reembolsar el capital y los intereses restantes al vendedor.

- La opción de permuta crediticia por incumplimiento es una opción en un CDS que le permite al comprador el derecho a entrar en un contrato de CDS en una fecha de vencimiento fija.

- El swap de rentabilidad total es un instrumento que permite a las partes involucradas intercambiar tanto los riesgos crediticios como los de mercado.

- Los prestamistas emiten notas vinculadas al crédito para transferir su riesgo crediticio a bonos de deuda de bajo riesgo.

- La obligación de deuda garantizada es un instrumento creado a partir de un conjunto de valores de deuda.

Explora más sobre este tema

Selecciona un tema y sigue aprendiendo...